エントリー

エントリー 来場予約

来場予約 現地案内図

現地案内図 物件概要

物件概要1LDK

ASSET STYLE

リビングダイニング(D2type)

リビングダイニング(D2type)

ROOM PLAN

D1type

1LDK+N+WIC+SIC

専有面積/38.18㎡ (11.54坪)

バルコニー面積/4.35㎡

-

WIC

WIC棚やハンガーパイプ付きの便利な収納で、衣類もすっきり片付きます。

ウォークインクローゼット(D2type)

一体利用可能な洋室

一体利用可能な洋室ウォールドアを開放して、リビングと洋室を一体空間として利用できます。

参考写真

対面カウンターキッチン

対面カウンターキッチン料理をしながらリビングが見渡せる、開放的な対面式キッチンを採用しています。

キッチン(D2type)

-

-

納戸

納戸季節の衣類や、大型の荷物を収納することができます。

納戸(D2type)

シューズインクローク

シューズインクローク丈の長いブーツや大型の日用品・趣味のグッズなども快適に収納できます。

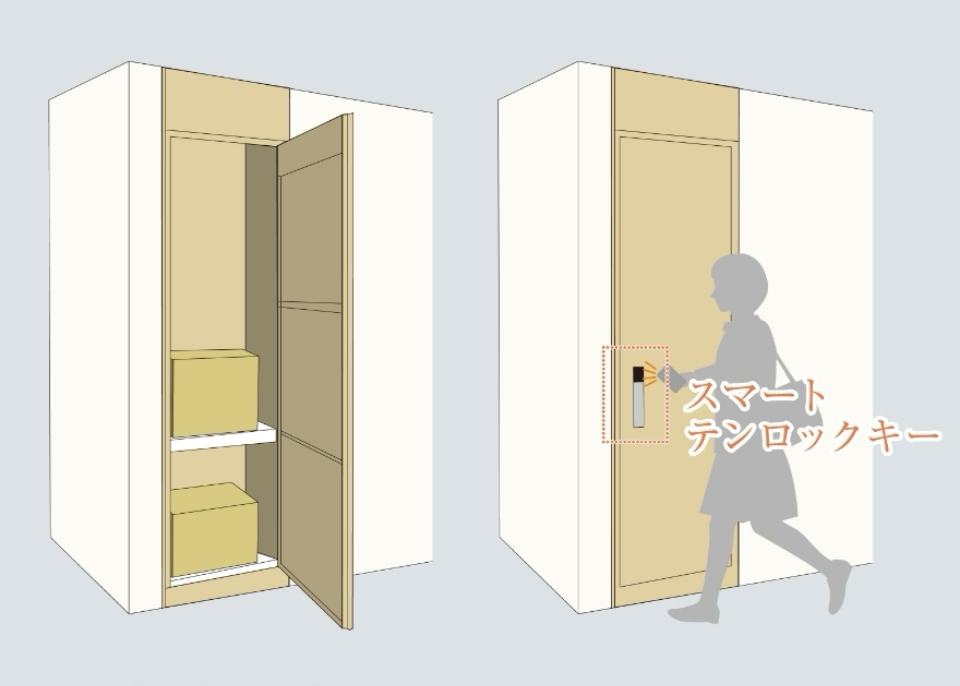

各住戸専用宅配ロッカー

各住戸専用宅配ロッカー住戸毎に専用の宅配ロッカーを採用。登録業者による住戸前までの配達が可能となり、ネットショッピングなどの受け取りも快適に。再配達手配の煩わしさから解放してくれる、暮らしに嬉しい設備です。

-

WIC

棚やハンガーパイプ付きの便利な収納で、衣類もすっきり片付きます。

ウォークインクローゼット(D2type)

-

一体利用可能な洋室

ウォールドアを開放して、リビングと洋室を一体空間として利用できます。

参考写真

-

対面カウンターキッチン

料理をしながらリビングが見渡せる、開放的な対面式キッチンを採用しています。

キッチン(D2type)

-

納戸

季節の衣類や、大型の荷物を収納することができます。

納戸(D2type)

-

シューズインクローク

丈の長いブーツや大型の日用品・趣味のグッズなども快適に収納できます。

-

各住戸専用宅配ロッカー

住戸毎に専用の宅配ロッカーを採用。登録業者による住戸前までの配達が可能となり、ネットショッピングなどの受け取りも快適に。再配達手配の煩わしさから解放してくれる、暮らしに嬉しい設備です。

WIC=ウォークインクローゼット SIC=シューズインクローク N=納戸

※掲載の図面は計画段階のものであり、今後変更になる可能性があります。

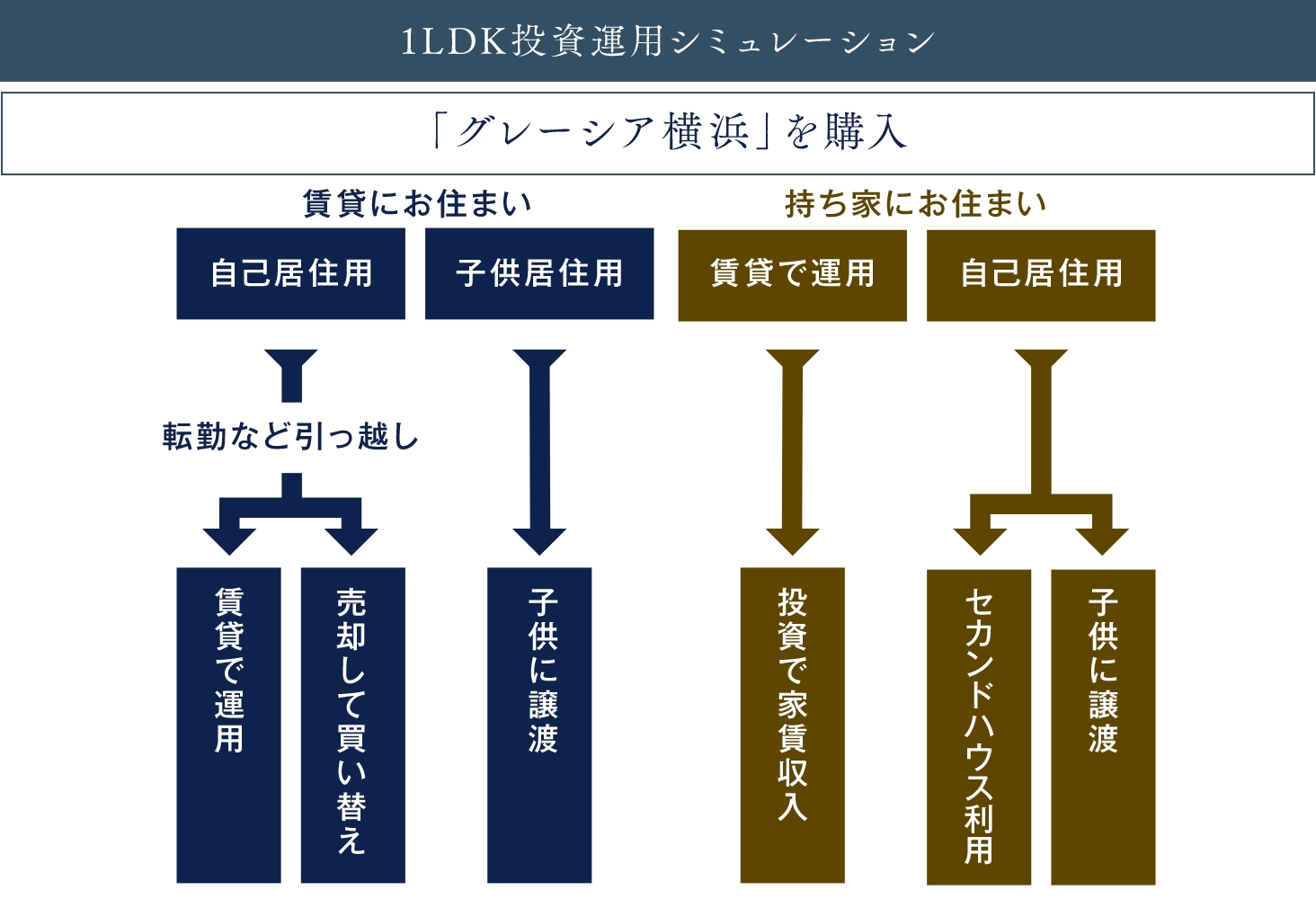

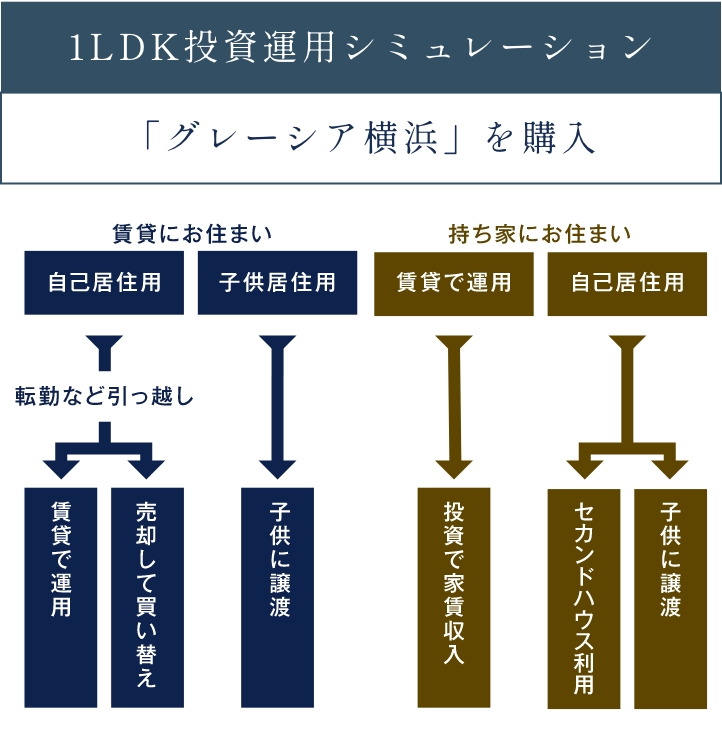

1LDKの柔軟な活用で、

暮らしと資産の両立を。

自宅としての快適な暮らしはもちろん、

将来的には賃貸運用や売却による資産活用も可能です。

セカンドハウスやお子さまへの譲渡など、多様な選択肢が備わる1LDKです。

image photo

マンション投資として注目が

高まる

「半投半住」スタイル。

半投半住とは、資産形成を考えて、半分「投資」、半分「居住」として住宅購入を行う方法です。

居住用に利用したあとに、賃貸運用や売却、お子さまへの譲渡などを行うことを想定して住宅を購入することになります。

自分や家族が住むことだけでなく、投資に活用することまでを考えることで、

将来の資産形成につなげていくことができます。

こんな人にオススメです

-

image photo

-

持ち家なら、暮らしながら

資産も育てられる賃貸では月々の家賃を払い続けるだけですが、 分譲マンションなら住宅ローン返済後は自分の資産に。売却や賃貸運用など、ライフステージに応じた多彩な活用も可能です。

-

住宅ローンの活用で、

憧れの暮らしを現実に。現状、住宅ローンは低めの水準で推移しています。住宅ローンを効率的に活用して、憧れのマンションライフを手にしましょう。

-

◾️月々支払い15万円台:月々返済額(年12回)150,181円、ボーナス時加算額(年2回)0円/1回あたり、月々元本6,250万円、ボーナス元本0円、変動金利0.730%・元利均等40年返済で試算。◾️月々支払い17.5 万円台:月々返済額(年12回)175,412円、ボーナス時加算額(年2回)0円/1回あたり、月々元本7,300万円、ボーナス元本0円、変動金利0.730%・元利均等40年返済で試算。◾️月々支払い20万円台:月々返済額(年12回)200,162円、ボーナス時加算額(年2回)0円/1回あたり、月々元本8,330万円、ボーナス元本0円、変動金利0.730%・元利均等40年返済で試算。※掲載の月々支払い額はあくまでも住宅ローンを借り入れた際の支払い額であり、当物件価格を表すものではありません。

-

image photo

駅徒歩5分の立地で

便利な生活がしたい通勤・通学も快適で、日々の暮らしにゆとりをもたらします。駅近という立地は、将来的な賃貸運用や売却による資産性も魅力です。利便性と資産価値を両立させた、上質な暮らしを叶える1LDKです。

-

image photo

-

image photo

-

収納が充実した

住まいを選びたい豊富で機能的な収納スペースが、日々の暮らしをすっきりと上質に保ちます。デザイン性と利便性を兼ね備えた空間は、将来的な賃貸運用や売却にも対応できる資産価値を備えています。快適な暮らしと確かな資産性を両立させた、1LDKの理想的な住まいです。

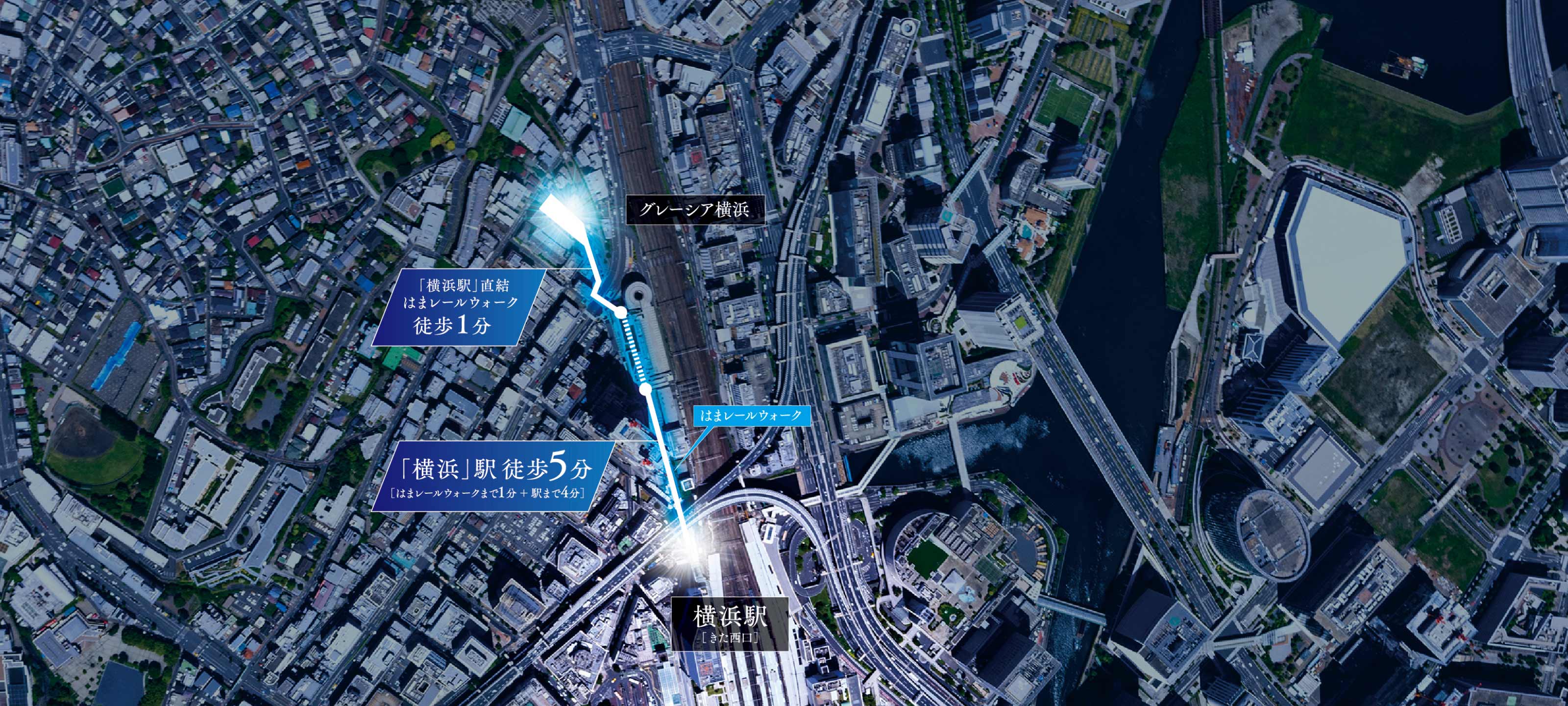

JR「横浜」駅徒歩5分の価値。

「グレーシア横浜」は、JR「横浜」駅徒歩5分の地に誕生するレジデンス。

過去10年で神奈川県内で誕生した分譲マンションは862物件。

うちJR「横浜」駅最寄りの物件は9物件で、

JR「横浜」駅最寄りかつ5分圏内の物件は、本プロジェクトを入れて3物件のみです。

現地周辺航空写真

投資対象として最適なのは、

よりリセールバリューの高い住まい。

マンションの資産価値を知る指標となるリセールバリューは、新築分譲価格に対する中古価格の割合で、

数値が高いほど資産価値が高いことを示します。

神奈川県内で築10年の中古マンションのリセールバリューを最寄駅からの所要時間別で見てみると、

駅徒歩5分以内の物件は136.2%と高水準で、購入時の価格を大きく上回っていることがわかります。

なぜ今こそ、マンション投資なのか

-

image photo

-

金利上昇が

見込まれる今こそ。日銀による政策金利の引き上げに伴い、住宅ローン金利も上昇するため、マンション投資を先にするほど、月々のローン返済額は高くなります。

-

image photo

高騰化が続く

住宅価格。近年、マンション価格は上昇傾向がつづいているため、マンション投資を始めるなら、早めに着手した方がいいと考えられます。

-

image photo

-

image photo

-

始めるなら

若いうち。若いほどローン審査が通りやすく、長期間のローンが組める、家賃収入を長期間得られ、資産形成がしやすいといったメリットがあります。

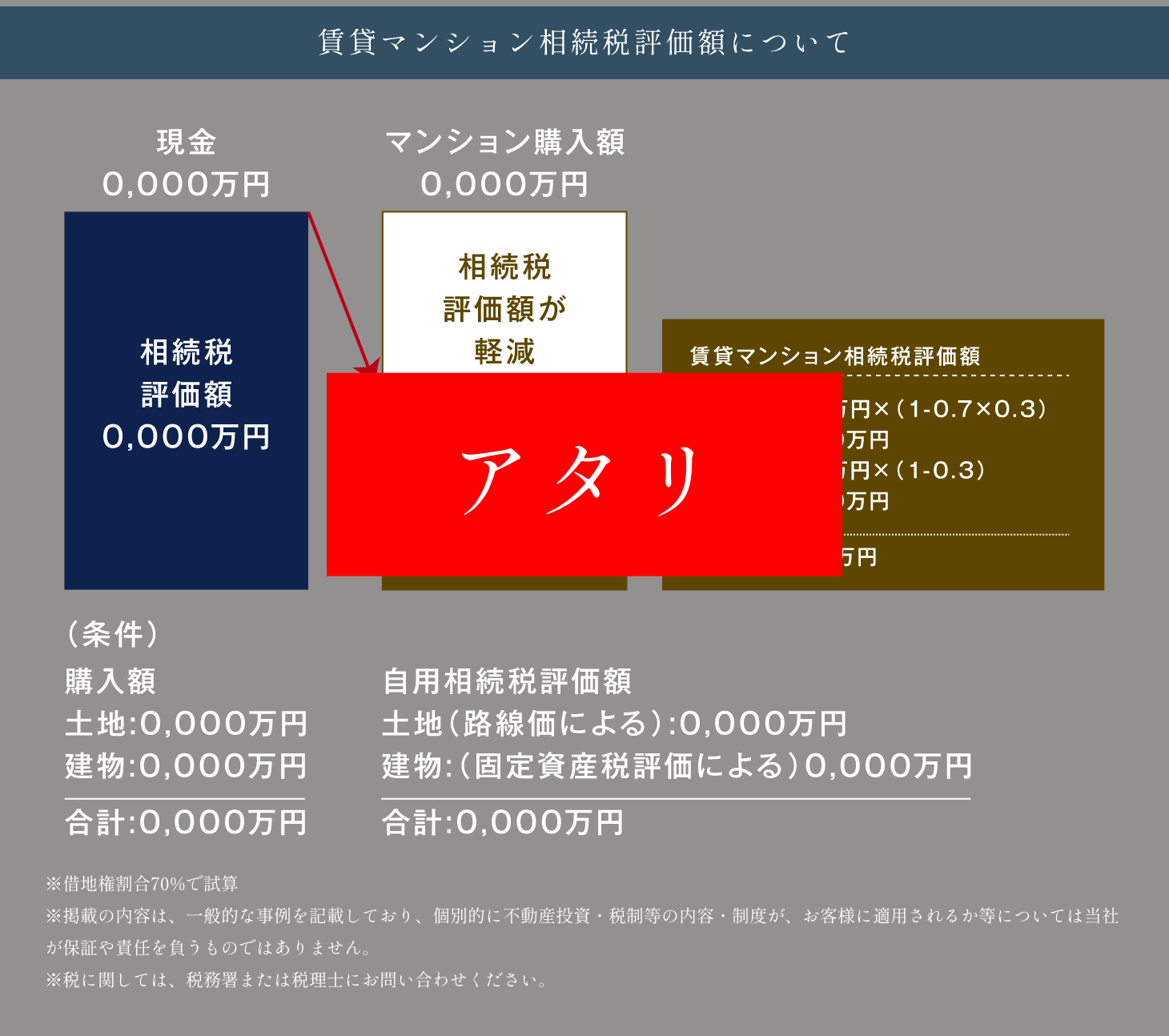

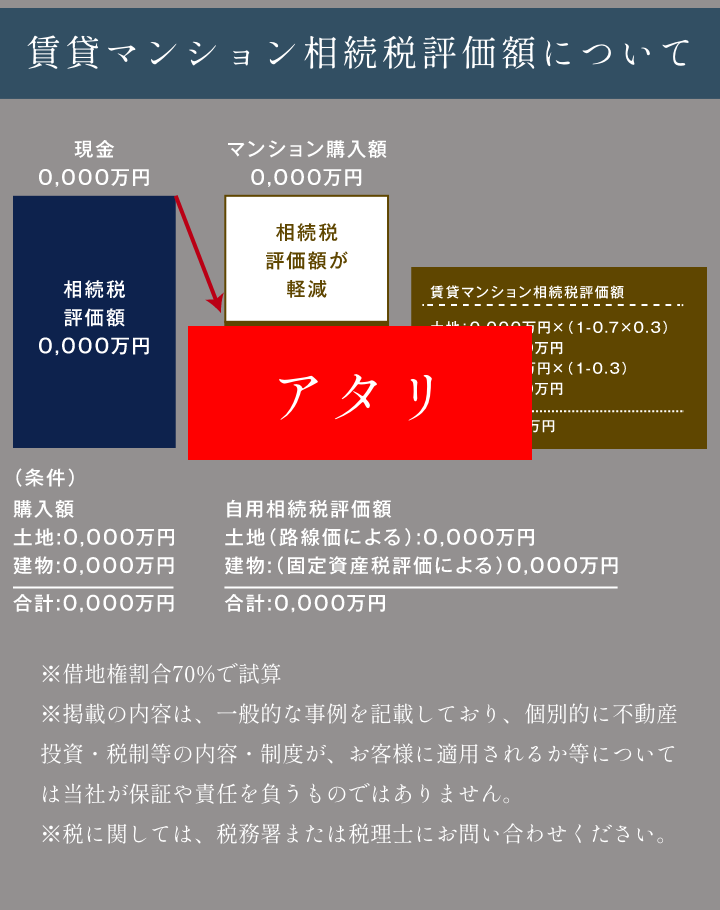

節税効果と、相続税対策への

期待値も高まる。

これはあたりです・・・半分「投資」、半分「居住」として住宅購入を行う方法です。

居住用に利用したあとに、賃貸運用や売却、お子さまへの譲渡などを行うことを想定して住宅を購入することになります。

自分や家族が住むことだけでなく、投資に活用することまでを考えることで、

将来の資産形成につなげていくことができます。

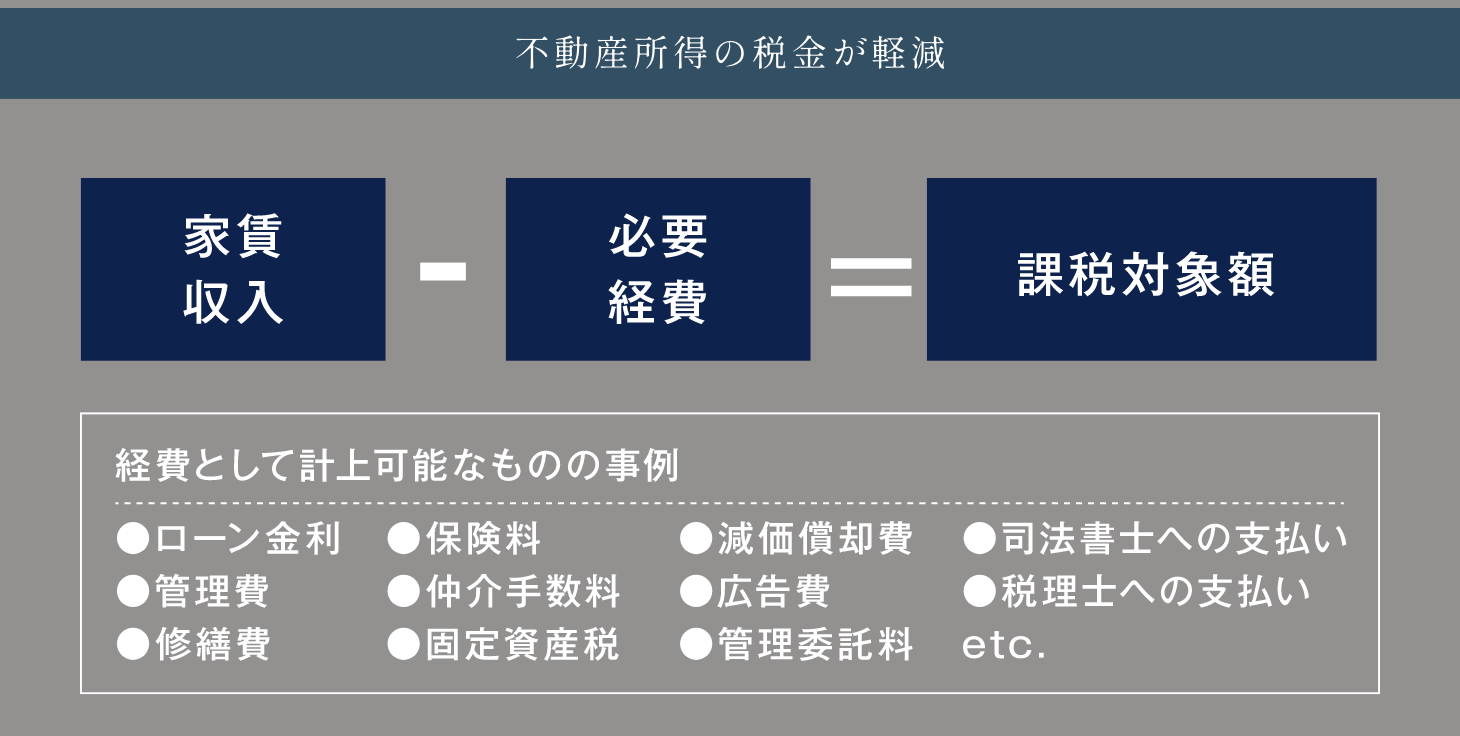

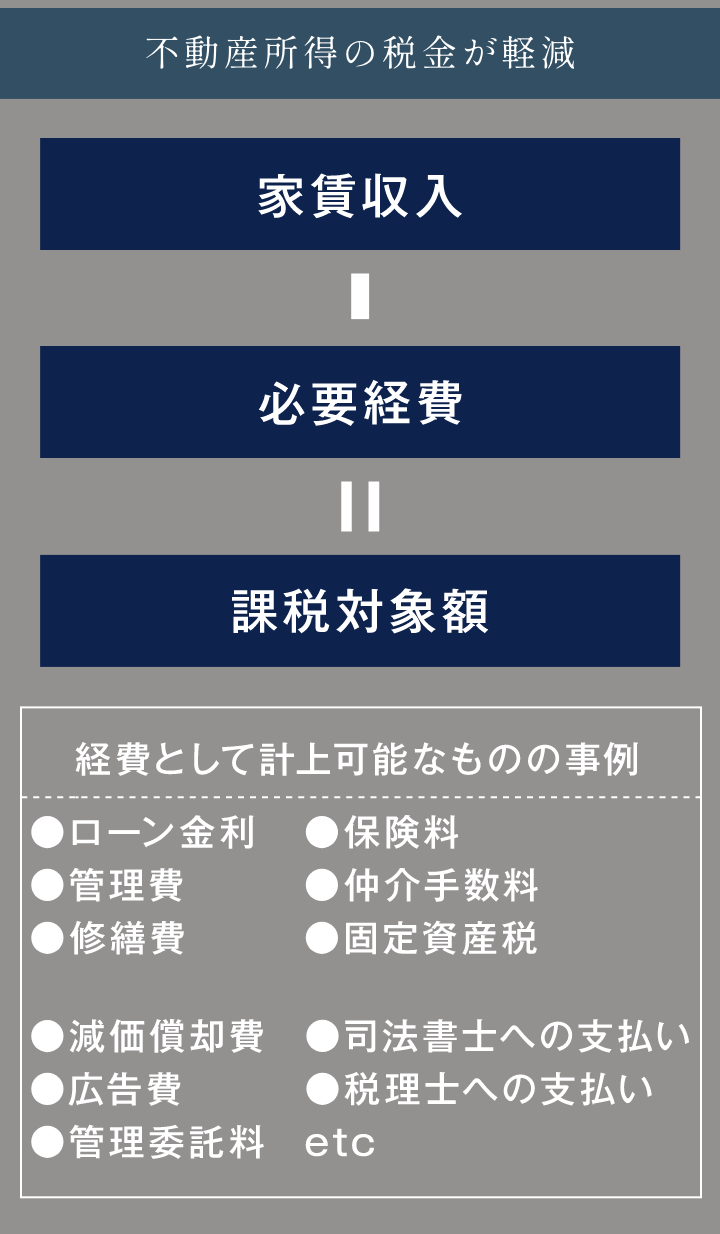

賃貸運用時には

必要経費として計上することが可能に。

マンションの賃貸運用によって収益を得た場合の課税対象金額は、

家賃収入から必要経費を差し引いた不動産所得の金額となります。

経費として計上が認められている費用には、ローンの金利や管理費、修繕費、仲介手数料、固定資産税など多数あり、

これらを申請することで節税効果を高めることができます。

将来設計するなら投資を

始めた方が安心です

-

image photo

-

団体信用

生命保険。ローン返済中に契約者が亡くなった場合、残りの返済金は全額保険金から補填されます。遺族は不動産を相続して家賃収入を得つづけることができます。

-

image photo

老後への

備えとして。賃貸運用により、ローン完済後も定期的な家賃収入を得ることができるため、老後の個人年金としての活用を見込んで取り組めます。

-

image photo

-

image photo

-

家賃ではなく

資産。住宅ローン返済は、賃貸住宅の家賃のように月々支払うことになりますが、それはマンションという資産を得ることにつながります。